浙新辦[2005]20號 浙ICP備05073341號 廣告經(jīng)營許可證:杭工商淳廣許2004001號

淳安縣千島湖傳媒中心版權所有 未經(jīng)授權禁止復制或鏡像 網(wǎng)絡廣告 0571-64831301

杭州網(wǎng)?千島湖網(wǎng) 網(wǎng)絡支持:杭州網(wǎng)絡傳媒有限公司

對于“匯豐銀行在內地人民幣個人存款零利率”的說法,匯豐中國相關負責人表示“說法完全失實”,。

不過,,曾在外資銀行任職的人士表示:“如果是結構性存款,,到期后匯豐等外資銀行只給客戶本金而沒有收益,是合理合法的,。這是零利率嗎,?如果是,這種情況早就有了,。外資銀行的法務,、合規(guī)都很嚴格,。”

實際上,,2004年10月29日,中國人民銀行放開人民幣存款利率的下限,,理論上,,存款零利率是可以存在的。

“但這樣做就沒有人愿意把錢存在他(匯豐銀行)那了吧,?!苯咏O(jiān)管的人士分析。

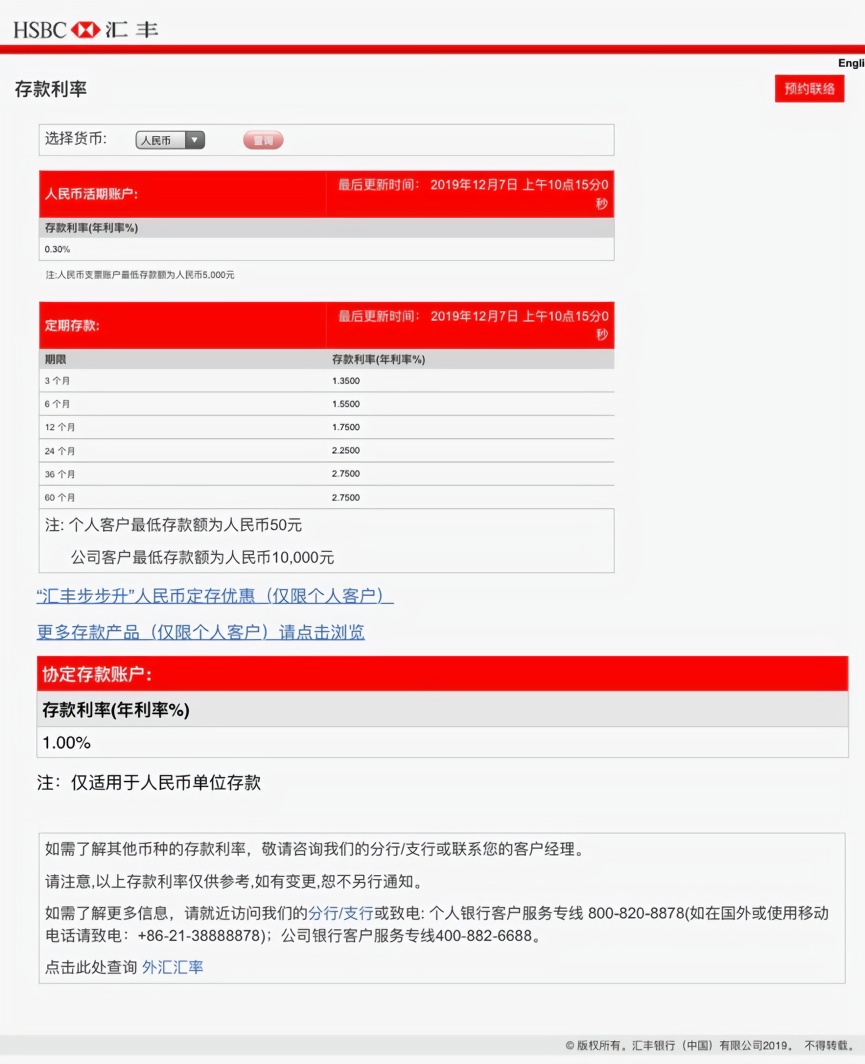

來源:匯豐中國官網(wǎng)

匯豐的高門檻

實際上,,從2007年獲準在內地經(jīng)營人民幣業(yè)務,,受限于有限的網(wǎng)點數(shù)量,外資銀行從一開始就不像中資銀行那樣面向全體市民,。

當時,,首批開業(yè)的花旗、匯豐,、渣打和東亞銀行四家外資銀行中,,除東亞銀行還沒有明確開戶門檻外,匯豐,、渣打,、花旗都有明確的開戶標準。外資銀行一般將客戶分為貴賓理財和非貴賓理財兩類,。

彼時,,匯豐非卓越理財開戶的標準是月內日均總余額不低于10萬元人民幣,否則客戶將被收取每月150元的賬戶管理費,。渣打銀行的 “創(chuàng)智理財”和花旗銀行的普通客戶均定位在1萬美元(約合人民幣7萬多元)之上,。如果達不到標準,同樣要收取賬戶管理費,。渣打的收費標準是每季度150元人民幣,,花旗銀行則是每月50元人民幣。渣打銀行還規(guī)定每筆定期存款的最低起存金額是17000元人民幣,。

匯豐中國官網(wǎng)的匯豐控股2019年半年報顯示,,環(huán)球私人銀行為資產(chǎn)豐厚與極豐厚的人士及家族(包括需要國際銀行服務的客戶)提供服務,該業(yè)務收入當期增加1700萬美元,,增幅為2%,,主要反映來自亞洲的增長。匯豐卓越理財及運籌理財也以中上階層與富裕階層為目標客戶,。

公開資料顯示,,匯豐私人銀行部客戶至少要有100萬美元的銀行可接受資產(chǎn)才能開戶,。

不過,在接受匯豐私人銀行服務的高端客戶中,,也有幾起遭受巨額損失的案例,。

有客戶向中國證券報記者透露,遭受巨額損失后,,匯豐銀行等外資銀行的做法一般是在香港與受損客戶簽訂和解協(xié)議,,并要求客戶放棄起訴等權利,并簽署保密協(xié)議,。該人士介紹,,萬一理財受損,即便是富裕階層,,也難以通過法律手段討回損失,,而無論客戶的損失有多么巨大,銀行總是穩(wěn)賺的,。

結構性存款的創(chuàng)造者

除了提高門檻,,在大陸,外資銀行通過理財產(chǎn)品賺取高收益的做法也比中資銀行早了十多年,。

當內地儲戶還沒搞明白什么是“衍生品”的時候,,外資銀行就已經(jīng)在國內推出了“結構性存款”。

幾乎從在內地經(jīng)營人民幣業(yè)務的第一天起,,外資銀行與國內銀行的競爭就體現(xiàn)在理財領域,。在吸引內地客戶、降低存款成本方面,,外資銀行的結構性存款產(chǎn)品發(fā)揮了重要作用,。

外資銀行結構性存款高收益必然以高風險的存在為前提。外資銀行結構性存款的市場風險一般較大,,這一方面是由于外資銀行結構性存款掛鉤的標的本身的波動率比較大,,另一方面是由于收益計算非常復雜,造成掛鉤標的輕微波動會帶來顯著不同的收益,,普通投資者無法識別,。

各家外資銀行先期推出的外匯結構性存款一般不能轉讓,期限在18個月以內的存款一般都不能提前終止,,長期存款的投資者一般有提前終止權,,但要交納贖回費。因此,,外資銀行結構性存款的流動性風險是比較大的,。

外資銀行這樣設計的主要目的在于其收益的主要部分來自于存款本金的資金運用。在不太影響投資者購買欲望的情況下,,外資銀行對這方面的規(guī)定較為嚴格,。

所以,,抱著“存款”的目的去外資銀行,最終取得零利率的客戶不在少數(shù),。在選擇外資銀行前,,客戶要做足功課。

來源:中國證券報

千島湖新聞網(wǎng) 編輯:于一

最新播報

更多>>

淳安發(fā)布

視界千島湖